Kostprijsonderzoek

Voor organisaties in het publieke domein is het vaak lastig te bepalen in hoeverre het beleid doelmatig is uitgevoerd, doordat de kosten met betrekking tot het beleid lastig zijn te bepalen. Met andere woorden: wat is nu de werkelijke kostprijs? Het hebben van een kostprijs is belangrijk om strategische beslissingen te nemen ten aanzien van het zelf uitvoeren, in samenwerking uitvoeren of uitbesteden van taken. In het kader van de participerende overheid neemt het belang van deze beslissingen alleen maar toe en daarmee ook het belang van een goed onderbouwde kostprijs.

Kostprijzen in breder perspectief

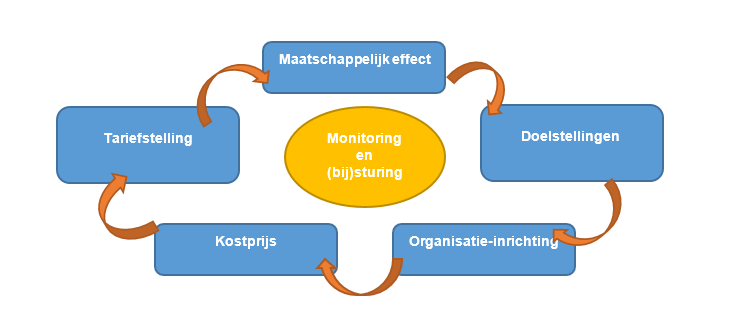

Kostprijzen zijn grotendeels de resultante van keuzes die de organisatie maakt ten aanzien van te bereiken organisatiedoelen. Voor de kostprijsberekening in de publieke sector is het vertrekpunt een te bereiken maatschappelijk effect. Een organisatie in de publieke sector operationaliseert het te bereiken maatschappelijk effect in meetbare doelstellingen. Om de doelstellingen te bereiken staat de organisatie voor enkele belangrijke keuzes ten aanzien van de organisatie-inrichting: Gaan we het zelf doen en hoe dan? Of gaan we samenwerken of juist uitbesteden? De manier van organiseren bepaalt grotendeels de kostprijs. De doelstelling leidt tot activiteiten en processen die beslag leggen op personeel en middelen, wat resulteert in kosten en dus in een kostprijs. Een ander element dat de kostprijs bepaalt is de mate van efficiency van de in te zetten medewerkers en middelen.

Aan producten voor of dienstverlening aan burgers en/of bedrijven hangt een tarief. Dit tarief is gebaseerd op de kostprijs en de te bereiken maatschappelijke effecten ten aanzien van de hoogte van dit tarief. Voorbeelden zijn de rioolheffing en de afvalstoffenheffing en leges voor de omgevingsvergunning.

Onderstaande figuur maakt bovengenoemde relaties schematisch inzichtelijk.

Centraal staat het begrip monitoring en (bij)sturing binnen dit model. Dit staat voor de periodieke toetsing om te bezien in hoeverre de onderdelen van het model nog op elkaar aansluiten en zo niet, welke acties er wenselijk zijn.

Bij gemeenten en provincies is het belangrijk om met de nieuwe regels Besluit Begroten Verantwoorden (BBV) rekening te houden. De nieuwe regels omtrent overhead hebben als consequentie dat er geen integrale kostprijs kan worden bepaald via een comptabele manier. Dit betekent dat wanneer een integrale kostprijs berekend moet worden (bijvoorbeeld bij de bestemmingsheffingen of leges), dit op een extracomptabele manier dient te gebeuren.

Verschillende methoden voor het bepalen van de kostprijzen

Voor het bepalen van kostprijzen van producten en diensten zijn verschillende methoden beschikbaar. De keuze hangt af van de omvang en aard van de organisatie en de mogelijkheden die aanwezig zijn om tijdens de ontwikkeling van een product of dienst bepaalde gegevens vast te leggen. De meest toegepaste methoden zijn de integrale kostprijsberekening en de Activity Based Costing (ABC).

Bij de integrale kostprijsberekening (de zogenoemde ‘kostenplaatsenmethode’) is sprake van onderverdeling van de organisatiecapaciteit in een stelsel van kostenplaatsen (denk aan hoofdkostenplaatsen, hulpkostenplaatsen en algemene kostenplaatsen). Een kostenplaats is een reëel of fictief organisatieonderdeel (bijvoorbeeld een afdeling) waarbinnen een prestatie wordt geleverd. De kosten op de kostenplaatsen worden toegerekend aan producten, waarbij geldt: ‘direct wat direct kan’ en anders gaat de verdeling via verdeelsleutels. De kostenverdeelstaat binnen een organisatie is bepalend bij deze methode.

Activity Based Costing (de ABC-methode) is een kostprijsberekening waarbij men, anders dan bij de integrale kostprijsberekening, toerekent op ‘activiteitenniveau’. Dit betekent dat fte (personele kosten) en materiële kosten, zoals materiaalkosten en inhuurkosten (= directe kosten), worden toegerekend aan activiteiten. De activiteiten vormen tezamen een reeks, die de directe kostprijs vormt. Indirecte kosten worden via een verdeelsleutel of als opslag op de directe kostprijs gezet.

Om kosten te duiden en er vervolgens op te sturen is het belangrijk om, naast inzicht in de kosten, inzicht te krijgen in de factoren die de kosten veroorzaken, de zogenoemde ‘cost drivers’ . Voorbeelden zijn kwaliteit van de producten/dienstverlening, hoeveelheid (kwantiteit), gebruik van technologie en digitalisering, complexiteit van producten/dienstverlening et cetera. De cost drivers vormen de relatie tussen de activiteiten (zie ABC-methode) en de kosten.

Waarom BMC

De methode van BMC aangaande het bepalen van de kostprijs van een organisatie of proces kenmerkt zich door maatwerk. Dit maatwerk krijgt vorm door de kosten te plaatsen in de context (zie figuur 1) van de organisatie en de cost drivers te identificeren en te koppelen aan de kosten. Op deze manier worden de onderliggende factoren in kaart gebracht die de kosten bepalen en waar de organisatie dus op stuurt. Tevens versterkt het de mate van vergelijkbaarheid wanneer kosten van verschillende organisaties met elkaar worden vergeleken. Daarnaast worden het model en de uitkomsten van de analyse meerdere keren gevalideerd door experts (controllers en financiële experts) om de stabiliteit, betrouwbaarheid en representativiteit van het onderzoek te borgen. Dit vormt de toegevoegde waarde van onze methode.

Best practices BMC

BMC heeft verschillende kostprijsonderzoeken uitgevoerd binnen verschillende organisaties met verschillende taakvelden. Onderstaande is een beperkte selectie van onze opdrachten:

Nationale Coalitie van Digitale Duurzaamheid (NCDD)

Onderzoek naar de kosten digitale duurzaamheid. In dit onderzoek is een kostprijsmodel ontwikkeld (op basis van Activity Based Costing) met behulp van ongeveer twintig deelnemers van het NCDD (voorbeeld Koninklijke Bibliotheek, Nationaal Archief, EYE, Het Nieuwe Instituut, SURFSara et cetera) om te kunnen sturen en vergelijken op de kosten van digitale duurzaamheid. Deze sturing is verder versterkt door expliciet de koppeling te maken met de cost drivers, waardoor statistische forecasting ook tot de mogelijkheden behoort.

Rekenkamercommissie Westerkwartier

Rekenkameronderzoek naar de kostendekkendheid van de leges en bestemmingsheffingen. In dit onderzoek is onderzocht in hoeverre de kosten van de uitvoering op een redelijke wijze doorberekend in de gemeentelijke tarieven (van bestemmingsheffingen en leges), op welke wijze zijn zij onderbouwd en in hoeverre verschilt de opbouw van de tarieven binnen de gemeenten in het Westerkwartier?

Ministerie van Binnenlandse Zaken en Koninkrijkrelaties

Onderzoek naar de uitgifte van reisdocumenten van de G4. In dit onderzoek is de werkelijke kostprijs bepaald van de uitgifte van reisdocumenten bij de gemeenten Amsterdam en Utrecht. Hierbij is ook op basis van de situatie gekozen voor een integrale kostprijsberekening, waarbij van bovenaf de kosten steeds verdeeld zijn naar de uiteindelijke producten (paspoort en ID-kaarten). Hierbij is ook een model ontwikkeld waarbij de cost drivers in kaart zijn gebracht, om het vergelijk tussen de gemeenten Amsterdam en Utrecht mogelijk te maken en de sturingsmogelijkheden te identificeren.

Gemeente Franekeradeel

Onderzoek naar de kostprijs van De Skûle Welzijn om de sturing te versterken. In opdracht van de gemeente Franekeradeel is voor De Skûle Welzijn een kostprijsmodel (integrale kostprijsberekening) ontwikkeld dat geënt is op de producten van de organisatie. Hiertoe zijn de directe kosten aan de producten toegerekend en de indirecte kosten via een kostenverdeelsystematiek. Daarmee heeft de directie inzicht gekregen in de kostprijs van de eigen producten en in de ‘knoppen om aan te draaien’ om de kosten te beïnvloeden.

Provincie in Nederland

Onderzoek naar de tariefopbouw van de Omgevingsdiensten in de provincie. In dit onderzoek is per Omgevingsdienst gekeken naar de tariefsopbouw. Dit betekent dat de onderliggende kostprijzen helemaal zijn ontleed en dat per Omgevingsdienst is aangegeven hoe de kostprijs tot stand komt. Dit betekent dat overeenkomsten en verschillen zijn benoemd en geanalyseerd. Er is een advies gegeven om te komen tot een gezamenlijk traject voor de bepaling van de kostprijs en dus het tarief.